Виктор Берлин: страхование как опора для населения и бизнесаБольшинство своей жизни я посвятил страховому рынку Украины, и потому все, что происходит при участии страховщиков, воспринимаю очень остро, мене больно.Больно, что мы — страховщики застряли во времени и топчемся уже много лет на одном месте, теряя время и возможности, а это, мне кажется, смерти подобно.Я искренне верю в будущее страхования Украины и считаю его одним из самых перспективных рынков для страны. Но, по факту, мы, страховщики, ничего не делаем для его развития. Мы очертили для себя рамки, за пределы которых не выходим, и как пауки в банке испытываем на прочность друг друга. А весь страховой мир в это время не просто двигается, а летит…Что нам мешает? Мы. Мы — разрознены, а потому ограничены в поступательном движении вперед. Мы не верим в себя и не вкладываемся в перспективы рынка.Зачем я этим делюсь? Я хочу достучаться до коллег. Хочу, чтобы меня услышали: сейчас пора выйти за собственные узкие рамки и начать работать на будущее. Или мы объединимся, предложив гражданам, бизнесу, государству страховую защиту с учетом вызовов и последствий жестокой войны и сложной социально-экономической ситуации, или так и продолжим тлеть, но недолго и далеко не в таком составе.Мы должны держать в фокусе своего внимания увеличение уровня применения страхования в экономике страны, а не только соревноваться на поле моторных видов страхования. Стать создателями, а не наблюдателями — это, на мой взгляд, единственный положительный сценарий развития рынка страхования.О состоянии рынка страхования УкраиныЗа последние 4 года, из которых 2 года Covid-19 и 2 года широкомасштабной войны, на фоне сокращения количества страховщиков (с 210 компаний в 2020 году до 101 компании на конец 2023 года. — Ред.), активы страховщиков претерпели следующие изменения:· объем активов с 64,9 млрд грн в 2020 году увеличился до 74,3 млрд грн в 2023 году;· активы life-страховщиков за 2023 год выросли на 17%, в то время как объем активов рисковых страховщиков вырос на 1%;· сумма валовых премий по итогам 2023 года составила 47,01 млрд грн, что на 4,1 млрд больше 2022 года и на 1,8 млрд грн больше показателя 2020 года;· выплаты по итогам 2023 года увеличились на 2,01 млрд грн по сравнению с 2020 годом.

Цифры немного колеблются, но не существенно. А вот если копнуть глубже и посмотреть в структуру продуктовых портфелей страховых компаний, увидим очень существенный перекос вследствие трех моторных видов страхования, два из них обязательны: Автогражданка (ОСАГОВНТС) и Зеленая карта.Так, в период 2020—2023 годов рост общих валовых страховых премий составил 1,8 млрд грн (+4,07%). Однако этот «рост» в 6,1 млрд грн произошел за счет ОСАГО и Зеленой карты. По другим видам страхования динамика отрицательная: сокращение на 11,23% или минус 4,2 млрд грн.Да, страховая отрасль не бюджетообразующая, однако ее потенциал — значительный. Приведу один пример. В 2023 году поступления валовых страховых платежей составляли около 47 млрд грн, за год страховщики потратили на оплату труда 3,4 млрд грн и уплатили налог на прибыль 1,6 млрд грн.Легко можно посчитать, какими были бы последние две цифры при росте страховых платежей в два-три раза, что абсолютно реально за счет развития новых видов страхования. Однако соотношение страховых платежей к ВВП Украины много лет было около 1%, а в течение 2022−2023 годов еще сократилось до 0,7−0,8%.В то же время для сравнения динамики других финансовых рынков в Украине объем активных банковских операций, например, вырос в 1,5 раза в течение 2020−2023 гг.

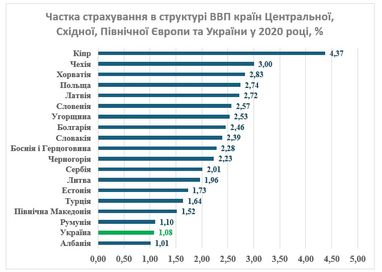

Объемы рынков страхования стран ЕвропыЕсли писать о неиспользованном потенциале страховой отрасли Украины, стоит посмотреть на наших зарубежных коллег. Для сравнения национального рынка с рынками страхования стран Европы переведем объемы страховых платежей в Украине в евро.На графике ниже динамика рынка за последние 12 лет, начиная с 2012 года. Есть негативная динамика по валовым страховым платежам в течение последних лет. По итогам 2022−2023 годов сумма страховых платежей не превышала 1,2 млрд евро. В целом объем страхового рынка Украины находится на уровне 1,2−1,5 млрд евро.Для сравнения: объем страхового рынка Польши по результатам 2022 года составляет около 15 млрд евро, то есть в 10 раз больше украинского. В целом же по показателю «соотношение страховых премий к ВВП» в 2020 году Украина с показателем 1,08% уступает всем странам Центральной, Восточной и Южной Европы.К примеру, в Чехии этот показатель составляет 3,0%, в Польше — 2,74%, в Венгрии — 2,56, в странах Балтии — 1,8−2,7%. А с наиболее развитыми странами я даже не сравниваю показатели украинского страхового рынка, потому что они вообще несравнимы.

Страховые премии и соотношение валовых страховых платежей к ВВП страховых компаний life + non–life , 2012−2023 гг.

Что сдерживает развитие страхования Украины· Разрозненность участников рынкаНастоящим тормозом национального страхования является разрозненность участников рынка и нежелание сместить акценты в своей ежедневной деятельности, подняв глобальные интересы отрасли над личными.Один пример. По итогам 2023 года, согласно данным НБУ, зафиксированы поступления страховых платежей по договорам только 15 из 42 видов обязательного страхования. О чем это? О нашем нежелании заниматься глобальными вопросами страхового рынка.· Относительно обновления нормативно-правовой базыС введением 1 января 2024 года в действие Закона Украины «О страховании» во его исполнение Национальным банком Украины в конце 2023 года было принято более 25 подзаконных актов. С целью определения степени готовности к исполнению Закона был проведен опрос, в котором приняли участие 36 страховщиков — членов ЛСОУ и АСБ. Страховщики субъективно, по состоянию на 31.03.2024 года, оценивали свою готовность к выполнению 10 Постановлений НБУ.Самые сложные вопросы по внедрению отдельных постановлений. Причины и факторы, влияющие на сроки приведения деятельности страховщиков в соответствие с новыми требованиями, можно сгруппировать следующим образом:— нехватка времени из-за необходимости внедрения большого количества требований одновременно как для страховщиков, так и для третьих лиц (актуариев, аудиторов, разработчиков программного обеспечения и т. п.), от которых зависит срок имплементации таких требований. Перенастройка всех процессов требует больше времени, чем подготовительные действия;— недостаточность квалифицированного персонала на рынке (ІТ, бизнес-аналитики, проектные менеджеры, методологи и т. п.), в частности из-за войны, и потребности в узкопрофильных специалистах для выполнения ключевых функций, отсутствие четких требований к ним;— значительные финансовые ресурсы для внедрения новых процессов, которые не всем легко найти из-за необходимости выполнения требований к платежеспособности;— необходимость адаптации деятельности посредников, в частности, ІТ-платформ и банков.· налогообложение страховой отраслиСчитаю недопустимым принятие инициатив, которые начали появляться в последнее время (в частности, со стороны Министерства финансов Украины. — Авт.) относительно налогообложения страховой деятельности, вроде:— дополнительного налогообложения налогом операций внутреннего входящего перестрахования;— регулирование норматива расходов страховщиков для оплаты услуг страховых агентов (предельных комиссий), поскольку данная норма не соответствует новому Закону Украины «О страховании», которым не предусмотрены такие понятия, как «правила страхования», «расходы по ведению дела», где это отмечалось, и создает угрозу налогообложения всего размера комиссии страховых посредников;— налогообложение НДС услуг страховых агентов, прямо противоречащее нормам п. 1 статьи 135 соответствующей Евродирективы;— налогообложение страховых выплат по договорам страхования жизни при смене резидентства застрахованного лица с украинского на иностранное, с чем мы особенно остро столкнулись во время войны.На сегодняшний день к страховой деятельности и так применяется отличная от других участников небанковского финансового рынка двойная система налогообложения, согласно которой одновременно применяется базовая ставка налога на прибыль страховщика в размере 18% и косвенный налог в 3% от суммы страховых платежей. С оборота, а не с финансового результата. Это создает разные системы налогообложения и сдерживает развитие рынка, поскольку ложится на плечи клиентов.· ПерестрахованиеЛСОУ предлагает окончательно снять ограничения на осуществление валютных операций по выполнению договоров перестрахования, введенных постановлением Правления Национального банка Украины от 24.02.2022 № 18 «О работе банковской системы в период введения военного положения».Это решение — уже давно актуальное, мы об этом говорили неоднократно, в целом оно будет способствовать финансовой устойчивости страховщиков и выполнению договорных обязательств по договорам перестрахования с перестраховщиками-нерезидентами.Что позволит начать реальные изменения на рынке страхования Украины?Сегодня на страховом рынке Украины работают три профессиональных объединения: ЛСОУ, АСБ и НАСУ. Каждая ассоциация выполняет свою функцию, но уже давно насущным стал вопрос объединения страховщиков в одну профессиональную ассоциацию.Интересен, на мой взгляд, пример профессиональных объединений на фондовом рынке. Многолетний опыт саморегулирования на фондовом рынке показал свою эффективность.На наших рабочих встречах неоднократно отмечалась необходимость создания саморегулируемых организаций на рынке небанковских финансовых услуг по принципу: один рынок — одна СРО: страховщики, кредитные союзы, финансовые компании.Принятый в 2021 году Закон Украины «О финансовых услугах и финансовых компаниях», определяет, что СРО — это неприбыльное объединение предоставлятелей финансовых или сопроводительных услуг, созданное с целью саморегулирования деятельности его участников, представительства и защиты их прав и интересов. Регулятор в определенном объеме может делегировать саморегулирующейся организации свои отдельные полномочия.Основной целью создания СРО является введение самостоятельной и инициативной деятельности, установление и применение правил, стандартов и принципов осуществления соответствующего вида деятельности, а также контроль за их соблюдением.Основными целями создания СРО являются позиционирование и укрепление доверия общества к столь необходимой и социально важной финансовой услуге как страхование; разработка и утверждение правил и единых стандартов осуществления профессиональной деятельности; разработка и принятие Кодекса профессиональной этики и осуществление контроля над его соблюдением; установление требований к профессиональной квалификации и деловой репутации специалистов на рынке страхования; организация профессиональной подготовки и повышения квалификации специалистов, профессиональная деятельность которых предусматривает сертификацию деятельности на рынке страховых услуг; инициирование усовершенствования законодательства Украины и представление интересов членов СРО в органах государственной власти, других организациях и защиту их интересов; создание независимого профессионального средства информации для объективного беспристрастного информирования потребителей страховых услуг о рейтинге страховых компаний.Также среди основных задач СРО есть популяризация профессии страховщика, привлечение в эту сферу молодых специалистов, выпускников и студентов ведущих вузов Украины. Это неотложная необходимость.Во-первых, молодежь является носителями новейших знаний, креатива и новых подходов в менеджменте развития отрасли.Во-вторых, тот кадровый «голод», с которым столкнулись сейчас страховые компании по объективным причинам, в том числе влияет на функционирование и развитие страхового рынка.Поэтому следует развивать профессиональное образование и совершенствовать профессиональные стандарты рынка страхования. Разработка научной и методической базы, обучение и сертификация специалистов — свойственная профессиональным объединениям функция.К примеру, международно признанным в Европе центром сертификации, обучения и разработки профессиональных стандартов является Лондонский Институт Сертифицированных Страховщиков (СІІ). Специалисты, работающие на рынке страхования, пытаются получить сертификат и членство СІІ для успешного развития карьеры.Точки роста страхования УкраиныСреди видов страхования, которые существуют, целесообразно стимулировать развитие, например, следующих:· добровольное медицинское страхование, в том числе налоговое стимулирование его развития;· накопительное страхование жизни;· страхование аграрных рисков;· авиационное страхование;· туристическое страхование;· страхование строительно-монтажных рисков;· страхование в сфере строительства, капитального ремонта, технического перевооружения и эксплуатации объектов недвижимости;· страхование на таможне (гарантирование выплат таможенных платежей: страховщики (non-life) могут выступать гарантом согласно Таможенному кодексу Украины);· страхование инвестиций и другие.Перспективными новыми видами страхования являются: · обязательное медицинское страхование;· страхование профессиональной ответственности архитекторов и проектировщиков;· экологическое страхование;· страхование профессиональной ответственности медицинских работников (страхование от медицинской/врачебной ошибки) и страхование медицинского учреждения перед третьими лицами (пациентами);· страхование от военных рисков и т. д.Подытоживая, хотел бы отметить, что 2023 год был для страховщиков годом поиска и осознания. Осознания того, что именно мы — страховщики, используя свои знания, опыт и ресурсы, стали сегодня для наших соотечественников дополнительной точкой опоры. Сегодня страхование является одним из эффективных инструментов защиты как граждан, так и бизнеса, ведущего свою деятельность в Украине.Следовательно, понимаем, что следующие годы будут годами не менее ответственной работы.Виктор Берлин, президент Лиги страховых организаций Украины

Источник: news.finance.ua