В 2018 году главной тенденцией на рынке коммерческой недвижимости было постоянное снижение вакантности. Это касалось как ТРЦ и офисной недвижимости, так и складов

Парад ТРЦ

В 2018 году в Киеве ввели в эксплуатацию шесть новых ТРЦ — Rive Gauche, Retail Park Petrovka, Smart Plaza Polytech, Мегамаркет Нивки, Good Life, Europark. По данным NAI Ukraine, в прошлом году общая арендная площадь (GLA) ТРЦ в столице увеличилась на 101,5 тыс. кв. м – это в 12 раз больше, чем по итогам 2017 года (8 тыс. кв. м).

Еще два ТРЦ площадью 22 тыс. кв. м были открыты в начале 2019 году — ТРЦ Oasis на метро Героев Днепра (GLA 13,2 тыс. кв. м) и ТРЦ Smart Plaza Obolon (GLA 8,8 тыс. кв. м).

Таким образом, совокупное предложение торговых площадей на рынке столицы составляет 1,5 млн кв. м. в 110 объектах. И даже при это обеспеченность торговыми площадями в Киеве (465 кв. м на 1 тыс. жителей) ниже среднего показателя по странам Европы (550 кв. м на 1 тыс. жителей), отмечают в NAI.

Подтверждают это и данные по вакантности в ТРЦ Киева, которая на конец 2018 года хоть и выросла до 5,8% по сравнению с 5% по итогам 2017 года, но только из-за введения в эксплуатацию новых торговых площадей.

Новые торговые площади активно заполняются благодаря экспансии на рынок Украины международных ритейлеров. Так, в 2018 году на украинский рынок вышло около 20 международных брендов, среди которых H&M, Koton и DeFacto. “В 2019 году ожидается выход таких мировых брендов как: Ikea, Decathlon и The North Face. Активно ведутся переговоры с Debenhams, Galeries Lafayette, Uniqlo, Starbucks, Flo, Medicine, Pepco, 4F, Stella McCartney, Coach и Deichmann”, — отмечает генераньный директор NAI Ukraine Виталий Бойко.

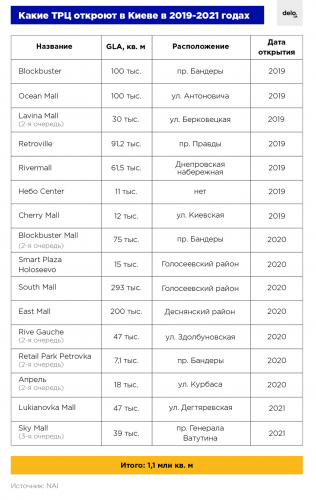

Миллион квадратных метров в проекте

Уже в ближайшие три года в в Киеве планируют ввести в эксплуатацию 16 новых ТРЦ, общей арендной площадью 1,1 млн кв. м. Это, по словам руководителя департамента стратегического консалтинга компании UTG Константина Олейника, вплотную приблизит показатель обеспеченности торговыми площадями жителей Киева к значениям развитых городов Европы. “Стоит ожидать профицита торговых помещений и первичного насыщения рынка торговой недвижимости”, — прогнозирует он.

В 2019 году в эксплуатацию планируют ввести ТРЦ Blockbuster Mall (I очередь) и Ocean Mall (GLA обоих ТРЦ по 100 тыс. кв.м).

Рекордным по количеству введенных в эксплуатацию ТРЦ будет 2020 год. Планируется сдать более 740 тыс. кв. м в двух огромных ТРЦ из группы Mandarine Plaza Вагифа Алиева. Речь о South Mall (GLA 293 тыс. кв. м) в Голосеевском районе и East Mall (GLA 200 тыс. кв. м) в Деснянском районе.

Под вопросом сроки введения в эксплуатацию недостроенного ТРЦ Respublika на Большой окружной, который был 5 февраля продан на аукционе за 777 млн грн компании “Солтекс Капитал”. “Мы ожидаем, что ТРЦ Respublika будет введен в эксплуатацию в следующем году. Дело в том, что на момент остановки работ в 2013 году для завершения строительства оставался ровно на год. Если новый владелец начнет достраивать его сейчас, то в следующем году мы можем получить еще один ТРЦ арендной площадью около 150 тыс. кв. м”, — считает Виталий Бойко.

Маленькие, но удаленькие

Наметилась на рынке коммерческой недвижимости и противоположная тенденция — вместо огромных ТРЦ девелоперы начали строительство небольших торговых центров площадью до 20 тыс. кв. м.

“Формат небольших, локальных, проектов будет очень востребованным. В таких ТРЦ важна четкая ориентация на запросы локального потребителя — жителей ближайших домов, ЖК, микрорайона”, — отмечает главный редактор онлайн-журнала о новостройках 3m2 Виктория Берещак.

Согласно NAI, в 2019 году будут введены в эксплуатацию два таких ТРЦ — “Небо Center” (GLA 11 тыс. кв. м) и Cherry Mall (GLA 12 тыс. кв. м) в Жулянах. В 2020 году запланировано открытие трех небольших ТРЦ — Smart Plaza Holoseevo (GLA 15 тыс. кв. м), Retail Park Petrovka (GLA 7,1 тыс. кв. м) и “Апрель” на Большой окружной (ІІ очередь, GLA 18 тыс. кв. м).

Это продолжение тенденции, которая началась в 2018-2019 году открытием ТРЦ Smart Plaza Politech на проспекте Победы (GLA = 15 тыс. кв. м) и Smart Plaza Obolon (GLA = 8,8 тыс. кв. м).

Что с ценами

На протяжении 2018 года арендные ставки уверенно увеличивались, достигнув докризисного уровня. В среднем рост ставок составил в среднем 10% в зависимости от размещения объекта и его класса.

Как отмечает Виктория Берещак, в прошлом году году на украинский рынок вышли новые знаковые международные ритейлеры, что повысило конкуренцию между ТРЦ.

По данным CRBE Ukraine, спрос на лучшие торговые объекты оставался стабильным и по состоянию на конец III квартала 2018 года арендные ставки варьировались в диапазоне $65-95 кв.м/месяц, в тоже время, как арендные ставки в ТЦ классом ниже находились в пределах $32-50 кв.м/месяц.

В NAI прогнозируют, что в 2019 году рост арендных ставок продолжится.

Повышенный спрос на офисы

В 2018 году наблюдалось постепенное снижение вакантности киевских офисов всех классов. По данным NAI Ukraine, к концу года средний уровень вакантности снизился до 6,5%. Это связано с тем, что начиная с 2013 года новое предложение на рынке офисной недвижимости было минимальным.

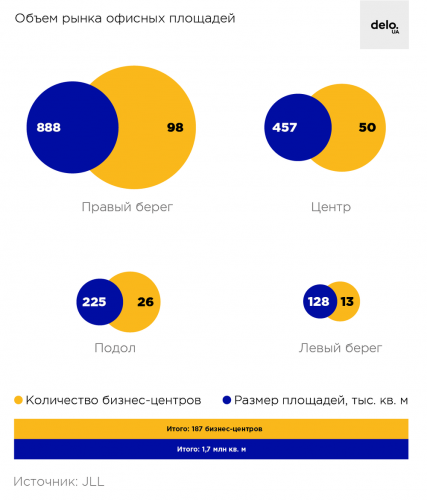

Всего на рынке офисной недвижимости Киева по состоянию на январь 2019 года было доступно 1,73 млн кв. м в 187 бизнес-центрах. При этом преобладающее количество офисной недвижимости располагается на правом берегу (1,6 млн кв. м. в 174 БЦ против 0,13 млн кв.м в 13 БЦ), отмечают в JLL.

“Впервые за 10 лет галопирующее развитие ИТ-индустрии в Украине и раскрытие потенциала аутсорсинговых компаний превратили рынок офисной недвижимости Киева в высокодоходный бизнес”, — утверждает Константин Олейник.

По данным JLL, в 2018 году 38% сделок аренды и купли-продажи офисной недвижимости пришлось на IT-компании.

Бум спроса на офисные помещения со стороны ИТ-компаний оживил практически все замороженные и отложенные девелоперские проекты. На разных стадиях готовности находятся 18 бизнес-центров (совокупной GLA 103 тыс. кв м), а всего заявлены к открытию около 30 проектов, отмечают в UTG.

Офисов не хватает

В JLL отмечают, что в 2018 году максимальная базовая арендная ставка офисной недвижимости составила $29 за 1 кв. м.

На сегодняшний день диапазон арендных ставок по данным NAI на офисы класса “А” составляет от $19-38 за 1 кв. м. Стоимость офисов класса “В” и “С” находилась в пределах $7–21 за 1 кв. м.

Как отмечает Виктория Берещак, такой разлет цен связан с состоянием сдаваемого помещения: при базовой отделке стоимость офисов значительно ниже, чем цена на помещения с “ремонтом под ключ”.

“Хочу также отметить, что ввиду очень низкой вакантности, по сути, дефицита помещений и иногда не совсем здоровой конкуренции, в центральном деловом районе Киева уровень арендных ставок неоправданно завышен. Иногда офис в центре столицы стоит дороже чем в Варшаве или Праге”, — говорит она.

По данным NAI, вакантность в офисах класса “А” составила 3,2%, в офисах класса “В” — 7,5%.

Дефицит на рынке вызван отсутствием достаточного количества вакантных офисных помещений в центральном деловом районе и районах, прилегающих к нему. “При этом важно понимать, что, например, перепрофилирование квартир под офис в жилом доме на Печерске вопрос дефицита никак не решает”, — отмечает Виктория Берещак.

По ее мнению, еще одним вариантом увеличения предложения может стать реконструкция и редевелопмент уже построенных зданий. Однако по мнению управляющего директора NAI Ukraine Дмитрия Корниенко вряд ли можно говорить о массовом редевелопменте уже существующих БЦ.

“Условно говоря “устаревшие” БЦ могут сдавать офисы по более низкой цене, поэтому у них всегда есть арендатор. Если же провести ремонт, это приведет к повышение арендной платы, а владельцам этих БЦ это не выгодно”, — утверждает он.

По мнению аналитиков, решить проблему нехватки офисов могут новые объекты, заявленные к вводу в 2019 -2020 годах.

Негде хранить

Нехватка помещений чувствовалась и на рынке складской недвижимости. По данным NAI, в связи с фактическим отсутствием качественного предложения вакантность достигла минимума — 2,8%.

Глава департамент промышленной и логистической недвижимости CBRE Ukraine Наталья Сокирко отмечает, что 2018 году складской рынок можно характеризовать минимальным уровнем вакантных площадей из-за незначительного ввода новых объектов.

По данным NAI, в 2017-2018 году на рынке было введено в эксплуатацию 44 тыс. кв. м складских помещений.

На 2019-2020 года запланирован ввод в эксплуатацию ряда проектов общей площадью около 190 тыс. кв.м.

Однако даже при при условии ввода в эксплуатацию нового предложения дефицит площадей на рынке Киева и области не будет компенсирован, отмечает Ирина Трунова из NAI.

Что готовит 2019 год

По мнению Виктории Берещак, основными трендами в 2019 году рынка коммерческой недвижимости станет повсеместная конкуренция ТРЦ с сектором е-commerce, а также продолжится процесс диджитализации логистических процессов.

“Также мы ожидаем, что будет активизирован процесс реконцепции для тех ТРЦ, которым больше 10 лет, которые уже не соответствуют возросшим требованиям к торговым центрам”, — отмечает она.

Также, по мнению экспертов, в 2019 году возможен рост арендных ставок во всех сегментах коммерческой недвижимости, особенно учитывая ограниченное новое предложение офисных и складских помещений на рынке.

По мнению экспертов, в 2019 году рост арендных ставок будет умеренным.

“При условии сохранения позитивной динамики спроса, которая наблюдалась в 2018 году, мы ожидаем дальнейшую тенденцию арендаторов к расширению своей бизнес деятельности во всех сегментах недвижимости”, — отмечают они.

Источник: delo.ua