Верховная Рада 17 марта на внеочередном заседании проголосовала за временные налоговые послабления на период карантина. Среди них – отмена уплаты ЕСВ на март и апрель 2020 года для ФЛП и самозанятых лиц.

Государственная налоговая служба опубликовала разъяснения.

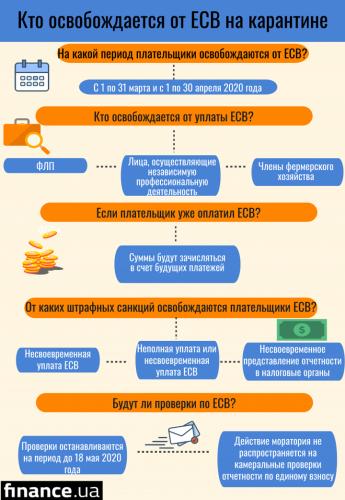

На какой период происходит освобождение плательщиков от начисления, расчета и уплаты ЕСВ:

- с 1 по 31 марта и с 1 по 30 апреля 2020 года.

Кто освобождается от уплаты ЕСВ:

- физические лица-предприниматели, в том числе избравшие упрощенную систему налогообложения;

- лица, осуществляющие независимую профессиональную деятельность, а именно научную, литературную, артистическую, художественную, образовательную или преподавательскую, а также медицинскую, юридическую практику, в том числе адвокатскую, нотариальную деятельность, или лица, осуществляющие религиозную (миссионерскую) деятельность, другую подобную деятельность и получающие доход от этой деятельности;

Читайте также: Освобождение от уплаты ЕСВ. Кому, как надолго?

- члены фермерского хозяйства, если они не относятся к лицам, подлежащим страхованию на других основаниях;

- такие плательщики единого взноса по своему усмотрению решают, пользоваться ли им этим правом.

Что делать, если плательщик уже заплатил ЕСВ за март и апрель:

- если плательщик осуществил оплату взносов за март и апрель 2020 года до вступления в силу Закона № 533, такие суммы будут зачисляться налоговыми органами (без каких-либо заявлений плательщиков единого взноса) в счет будущих платежей (при условии отсутствия у такого плательщика сумм недоимки, штрафных санкций и/или пени по этому взносу), кроме случаев самостоятельного определения налогоплательщиком базы начисления единого взноса за отчетный период в Отчете.

От каких штрафных санкций освобождаются плательщики единого взноса:

- несвоевременная уплата (несвоевременное перечисление) единого взноса;

- неполная уплата или несвоевременная уплата суммы единого взноса одновременно с выдачей сумм выплат, на которые начисляется единый взнос (авансовых платежей);

- несвоевременная подача отчетности, предусмотренной этим Законом, в налоговые органы

В течение периодов с 1 по 31 марта и с 1 апреля по 30 апреля 2020 года плательщикам единого взноса начисляется пеня, а начисленная пеня за эти периоды подлежит списанию.

Будут ли проверки по ЕСВ:

- документальные проверки по вопросу правильности начисления, расчета и уплаты единого взноса, которые были начаты до 18 марта 2020 года и не были завершены, временно приостанавливаются на период до 18 мая 2020 года;

- действие моратория не распространяется на камеральные проверки отчетности по единому взносу.

Справка Finance.ua

Основные изменения для налогоплательщиков во время карантина:

- на март и апрель освобождены от уплаты ЕСВ физические лица-предприниматели на всех системах налогообложения, самозанятые лица, а также члены фермерских хозяйств;

- на период карантина будет засчитываться страховой стаж из расчета минимальной суммы ЕСВ даже без его уплаты;

- программные регистраторы расчетных операций (РРО) будут введены в действие с 1 августа;

- срок подачи деклараций доходов физических лиц сдвинут с 1 мая на 1 июля;

Читайте важные новости и советы, которые пригодятся для вашего кошелька, в телеграмм-канале Finance_ukr 🤫

Источник: news.finance.ua