Депозитные вклады остаются одним из самых доступных способов вложений денег для украинцев. Потому UBR.ua взялся за максимально детальный и тщательный анализ банковских предложений для вкладчиков и составил свой рейтинг депозитов. Чтобы люди делали осознанный выбор без больших усилий. И чтобы не было утрачено доверие, которое финансистам удалось вернуть в последнее время.

Народное доверие к банковским депозитам сильно падало в период масштабной чистки банковской системы 4-5 лет назад. Однако постепенно восстанавливается: к началу апреля 2019 года общий депозитный портфель населения, по данным Нацбанка, достиг 510,2 млрд грн. Это на четверть больше, чем на пике банкопада в 2015 году, когда сбережения людей на счетах проседали до 410 млрд грн.

Невзирая на то, что с тех пор в Украине значительно поменялись законы, которые сделали депозиты менее комфортными для вкладчиков.

Как украинские банки будут менять проценты по депозитам

«Ключевое изменение — упразднение возможности досрочного снятия вкладов. В результате депозиты действительно стали срочными, банки получили более предсказуемые портфели пассивов, которыми можно управлять эффективнее, как и ликвидностью в целом», — рассказал UBR.ua начальник отдела пассивных продуктов и транзакционного бизнеса Банка Кредит Днепр Алексей Морозов.

Люди стали внимательнее

Но условия меняли не только финансисты. Сами люди, наученные горьким опытом массового закрытия банков, стали куда более переборчивыми.

«Вкладчики начали более аккуратно выбирать банк, которому доверяют свои средства. Ориентируются не только на ставки, но и надежность финучреждения. Тем более, что информация о том, как обстоят дела в том или ином банке, открыта и размещена на сайте НБУ», — отметил UBR.ua заместитель председателя правления Forward Bank Константин Кошеленко.

Банки подхватили движение на прозрачность, и стали более открытыми. Стараются максимально детализировано выписывать условия вложений. «У нас не зафиксировано случаев, когда вкладчики после ознакомления с договором принимали решение не размещать депозит в банке», — заверил Кошеленко.

Его информацию подтвердили и в других банках. Вкладчики действительно глубже изучают договоры и вчитываются в условия.

Что будет с вкладчиками и заемщиками Приватбанка из-за проигрыша суда

«Как правило, особое внимание обращается на разделы, которые регулируют возможность и условия досрочного расторжения», — признался UBR.ua руководитель по вопросам сбережений и транзакционных услуг Райффайзен Банка Аваль Сергей Анников, говоря о пунктах в депозитном договоре, на которые вкладчики обращают особое внимание.

Самый честный продукт

В большинстве случаев заверения банкиров отнюдь небезосновательны. Львиная доля банков выносит все основные параметры депозитных продуктов на титульные страницы, а не прячет за ползунками депозитных калькуляторов.

И все же далеко не на все вопросы найти ответы на сайте или в шаблоне договора достаточно просто. Отчасти это связано с активным внедрением мобильных приложений и программ по дистанционному оформлению вкладов.

«К примеру, использование при подписании договора электронно-цифровой подписи, либо дистанционная идентификация вкладчика оговариваются в публичном предложении открытия вклада, размещенном на общедоступном ресурсе банка», — объяснила UBR.ua руководитель направления розничного бизнеса Индустриалбанка Марина Нестеровская.

Аналогичный принцип банки используют и для указания других существенных условий: порядка начисления и выплаты процентов, досрочного расторжения и т.д. Тем не менее, абсолютное большинство банков не злоупотребляют доверием вкладчиков. За исключением трех финучреждений, проанализированных UBR.ua, все из них дают вкладчикам бесплатно пополнять и снимать вклад.

Посмотреть полную таблицу данных, включающую методику расчета в pdf формате.

Комиссионные не берут ни в кассе, ни при использовании дистанционных каналов, ни при внутренних перебросках с депозитного на карточный или текущий счет. А упомянутые 3 банка («Кредит Днепр», Ощадбанк и А-банк) возьмут небольшую комиссию с клиента, только, если тот обратится за снятием средств с карты в кассе без предъявления самого пластика.

Лонгируй это

Еще один тренд на рынке срочных вкладов — автоматическая пролонгация депозита по завершении указанного в договоре срока. 19 из 25 принимавших участие в рейтинге UBR.ua вкладов, предлагают такую опцию людям. Правда, не всюду одинаково честно.

Некоторые финучреждения откровенно хитрят, и устанавливают специальные, пониженные ставки для продленных депозитов. Их утверждают отдельно на тарифном комитете. Однако большинство банков предпочитают более справедливый подход. И люди охотно им пользуются.

Счета пенсионеров, зарплатные карты и наличные. На какие риски проверят банки

«Наши депозитные договора пролонгируются под процентную ставку, которая действует в банке на момент пролонгации для такого вида вклада. Отказываются от пролонгации в случае острой необходимости в денежных средствах», — рассказали UBR.ua в пресс-службе Ощадбанка.

В аналогичном ключе высказались и коллеги. «Обычно пролонгация депозитного договора осуществляется на тот же срок, с процентной ставкой, действующей на момент пролонгации депозита», — сказал UBR.ua директор по продажам розничного бизнеса ТАСкомбанка Денис Раковский.

Некоторые финучреждения даже вознаграждают лояльных клиентов бонусами, прибавляя «продленщикам» до 1% годовых.

«При пролонгации депозита в гривне клиент получает дополнительный бонус к действующей ставке на момент пролонгации», — подтвердила UBR.ua заместитель директора департамента розничного бизнеса Пиреус Банка Наталия Решетникова.

Принцип поощрения может применяться самый разный.

«Вкладчики могут получать бонусы и процентные надбавки за разные действия. Например, за регулярные довложения средств, или за крупные суммы вложений. Или по категориям клиентов — например, участникам зарплатных проектов или пенсионеров. В ряде случаев по разным программам можно получить надбавку к процентной ставке», — рассказал UBR.ua директор департамента розничного банкинга Укргазбанка Олег Кляпко.

Правила продления

В тоже время важно обращать внимание на автопролонгацию. В этой части подход финучреждений в самом деле отличается гораздо сильнее, чем можно было предположить. К примеру, одни дают вкладчику время отказаться от лонгации за несколько дней до завершения срока, другие, напротив, перечисляют все средства на счет до востребования и ждут несколько суток сообщения от клиента. Если тот не пришел за деньгами, их снова отправляют на депозитный счет. Разумеется, эти несколько дней человеку платят пониженные проценты, как правило, близкие к нулю.

Украинцам выдадут деньги по раздробленным депозитам

Отличаются и способы, которыми может воспользоваться клиент, чтобы сообщить финучреждению об отказе лонгировать вклад.

«Автопролонгацию можно самостоятельно включить/отключить в любой момент в течение всего срока депозита в своем телефоне через интернет-банкинг», — заверил UBR.ua директор департамента по продуктам розничного бизнеса ПУМБ Дмитрий Полищук. Аналогичный способ применяют и многие другие банки.

Укргазбанк даже вынес автопролонгацию в отдельный пункт IVR-меню.

Кстати, многие банки сейчас делают ставку на онлайн-депозиты, где множество моментов урегулируется через call-центры или в системах интернет-банкинга, что очень удобно и не отнимает у людей много времени.

«Депозит можно разместить онлайн — через систему интернет-банкинга, при наличии действующего текущего счета, либо же открыть его в Пиреус Банке и оформить депозит», — отметила Наталия Решетникова.

Чтобы вкладчики чувствовали себя более уверенными в своих вложениях и более защищенным, им продолжат по первому требованию выдавать договоры на бумажных носителях.

«Человек может получить бумажную версию договора, если захочет. При этом уже мы себе копию договора не оставляем, полный paperless. Совсем скоро появится возможность открыть и переоформить депозит в мобильном приложении», — сообщил Олег Кляпко.

Однако не все ставят удобство клиентов в приоритет. Некоторые финучреждения требуют от вкладчиков персонально явиться в банк и написать заявление.

Лучше не приходи

Отрадно констатировать, что в начале 2019 года банки окончательно признали, что банковское отделение далеко не лучший способ общения с клиентом. В том числе, что касается оформления вклада. Конечно, процедуру идентификации и верификации иначе не провести, но в дальнейшем можно обойтись и без регулярных свиданий.

19 из 25 банков, проанализированных UBR.ua, дают возможность существующим клиентам оформить все, не вставая с дивана. Причем еще и дают человеку несколько дней на то, чтобы внести средства на счет. Сделать это можно и наличными в кассе или терминале, и перечислив с своего счета в «родном» или «чужом» банке.

Правда, в последнем случае все же придется потратиться — проводки между банками бесплатно делать никто не станет. Монобанк, например, понимая это даже предоставляет таким вкладчикам кэш-бэк 0,6%.

При этом следует учесть, что некоторые финучреждения выплачивают такие вклады по завершении срока исключительно на тот счет, с которого они были зачислены. Забрать вклад в таком случае наличными в кассе напрямую не выйдет.

Зато немалое количество финучреждений даже мотивирует «удаленщиков» бонусной прибавкой к базовой ставке от 0,1% до 2,5% годовых.

Если очень нужно

Невзирая на изменения в законодательстве, которые наделили банки правом не отдавать срочные вклады до указанной в договоре даты, некоторые финучреждения все же прописывают в своих договорах такую возможность для клиента. Оценивать ее мы не стали, поскольку и сам закон оставляет за человеком право в ряде случаев (болезнь, иммиграция) досрочно забрать вклад. Однако пояснения политика финучреждений в этом вопросе все же требует.

Новые депозитные гарантии на подходе: в Фонде говорят о готовом документе

5 из 25 обследованных банков не поленились уточнить в шаблонах договоров порядок досрочного возврата. Все они предусматривают выплату вклада по первому требованию клиента. При этом доход за весь срок размещения пересчитывается по близкой к нулю ставке, а переплаченные финучреждением средства взымаются с тела депозита.

Но так не всюду. Приватбанк, например, предлагает открыть аналогичный вклад с правом досрочного расторжения. При этом ставка уменьшается на 2,5% от базовой.

Сам себе хозяин

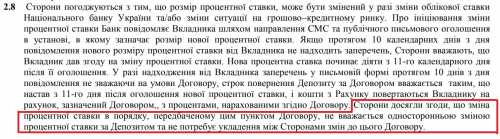

Не отказывают себе банки и в удовольствии изменить ставку, не дожидаясь окончания его срока. Хотя все больше финучреждений удаляют из своих соглашений такое право, многие все еще прописывают порядок одностороннего пересмотра.

Основанием, например, может послужить изменение учетной ставки НБУ или конъюнктуры рынка, а в ряде случаев и вовсе что угодно. При этом финансисты дают 5-10 дней человеку на принятие решения. Если тот молчит — ставку меняют, если возражает, договор расторгают по заявлению и возвращают вклад.

При этом изобретательность юристов в некоторых случаях впечатляет. К примеру, Ощадбанк в своем договоре порядок де-факто одностороннего изменения ставки дополнил пунктом, согласно которому «стороны согласились не считать такое изменение односторонним пересмотром».

Впрочем, и в этом вопросе банки стали гораздо честнее. И предпочитают хеджировать риски иным способом — ограничивают клиентов в праве пополнять долгосрочные вклады. Если при этом ресурс на рынке резко подешевеет, финучреждение потеряет меньше, чем могло бы, внеси клиент на счет еще пару десятков или сотен тысяч. Хотя, конечно, есть и исключения.

«При оформлении депозитного договора размер процентной ставки обычно фиксируется на весь срок договора. Но через несколько месяцев ситуация на рынке депозитных ставок может измениться, например, в сторону уменьшения. Тогда у клиента остается возможность пополнять вклад до окончания срока его действия, банк же при этом, в соответствии с условиями договора, будет платить по ставкам, которые выше рынка», — пояснил UBR.ua начальник управления МСБ и розничного бизнеса Агропросперис Банка Сергей Шкурко.

Нацбанк назвал главные риски для украинских банков. Что с ними сделают

Где-то люди могут выигрывать на изменениях.

«Что касается размера процентных ставок — такие условия меняются банками оперативно при изменении рыночной конъюнктуры, в канун праздников — как акция для клиентов», — отметила Марина Нестеровская.

Давайте в другой раз

К слову, с пополнениями вкладов в украинских банках все не так уж гладко. Только 3 из 25 принимавших участие в исследовании вкладов предоставляют неограниченные возможности вносить дополнительные средства на вклад.

Остальные ограничивают вкладчика либо суммой пополнения (ежемесячной или суммарно на весь срок), либо сроком (только первые дни или месяцы после заключения соглашения), либо и тем и другим.

«Это связано с вопросами управления ликвидностью. Банк должен понимать какой суммой, на какой срок он может управлять и готов платить высокую ставку за размещение на длительный срок. А средства, которыми клиенты пополняют свои депозиты — фактически размещаются на депозитах на срок значительно меньше срока размещенного депозита, получается, что финучреждение получает «дорогие» деньги на короткий срок, что не выгодно банку», — пояснил Константин Кошеленко.

Впрочем, хотя избежать ограничений практически невозможно, тем из вкладчиков, кто рассматривает депозит как инструмент накопления, можно порекомендовать обращать внимание на условия и выбирать тот продукт, который дает максимальные возможности. Предложений с лимитом пополнения до 300% от изначально суммы на рынке хватает.

Бонусы и хитрости

В целом, можно констатировать, что по уровню прозрачности равных депозитным вкладам среди банковских продуктов найти сложно. И все же в ряде случаев финансисты применяют небольшие хитрости. К примеру, могут брать комиссии за выплату вклада в кассе, если человек забыл карту. Или ставят условием оформление пластика, даже если тот человеку не нужен.

Банки поставят на счетчик и заставят искать длинные деньги

Многие финучреждения весьма щедры в части доплаты различных бонусов. Кроме уже упомянутых надбавок за открытие вклада онлайн и пролонгацию, готовы подбросить от четверти до полупроцента пенсионерам, клиентам по зарплатным программам, именинникам и т.д. Однако не стоит обольщаться — сильно повысить ставку все равно не выйдет. Все без исключения финучреждения предупреждают, что бонусы не суммируются.

Отдельного внимания заслуживает договор государственного Укрэксимбанка. Согласно действующих правил, банкиры должны каждый год подписывать у клиента справку, свидетельствующую о том, что он ознакомился со свежей информацией о порядке возмещения вкладов Фондом гарантирования. Однако мотивировать людей заскочить в отделение, чтобы поставить галочку напротив малопонятного документа сложно. Чтобы решить эту проблему, Укрэксимбанк прописал в договоре суровые штрафные санкции. Непредставление подписанной справки в срок обойдется ленивому вкладчику в 500 грн. за каждый проступок.

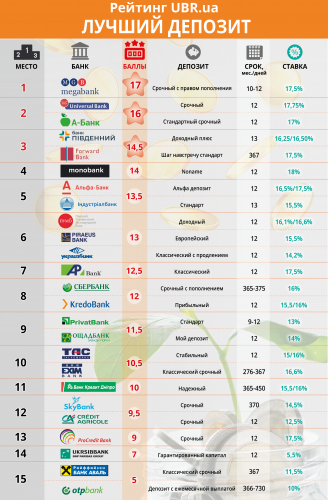

Как мы оценивали

В рейтинг UBR.ua «Лучший депозит» были включены 20 крупнейших банков-держателей вкладов населения. По размеру депозитного портфеля населения, отталкивая от официального отчета Нацбанка на февраль 2019 года. А также произвольные 5 банков поменьше — из тех, что обычно не участвуют ни в каких рейтингах. Чтобы показать альтернативу тем вкладчикам, которые не опираются на точку зрения большинства.

Потому вынуждены сделать оговорку: составленный UBR.ua рейтинг никак не отражает ни надежности включенных в него финучреждений, ни качество менеджмента и прочих характеристик, которые прямо или косвенно могут приниматься в расчет при составлении прогноза стабильности банка.

При этом в рейтинге принимали участие депозиты в гривне сроком на 12 месяцев. Если таких в конкретном банке оказывалось несколько, предпочтение отдавалось более доходным вкладам. Исключение составляли только акционные программы. Те, которые финучреждения вводят на ограниченный период времени, чтобы подтянуть нормативы или подлатать намечающийся дефицит ликвидности.

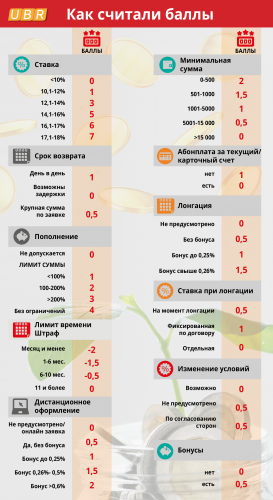

Ключевые параметры вклада — ставка, условия пополнения и расторжения, лонгации, минимальная сумма, возможность дистанционного оформления, бонусы — оценивались по бальной системе. При этом максимум очков программа могла набрать по наиболее важным критериям, например, ставке, условиям пополнения. А малозначимые условия оказывали скорее корректирующее влияние на место в рейтинге.

Совсем без оценки остались комиссионные за транзакции с деньгами при внесении на счет и выплате вклада. Невзирая на тот факт, что в комплексных договорах многих финучреждений предусмотрено право установить плату за такие операции, на деле ни один из банков не берет за проводки ни копейки. А в тех случаях, где плата все же есть, имеются и альтернативные бесплатные способы.

Не стали оценивать мы и порядок изменения процентной ставки по депозиту. В действительности, лишь 2 финучреждения черным по белому в своих договорах указали, что пересмотр параметров доходности до завершения срока вклада не допускается. Остальные прямо или косвенно оставляют юридическую лазейку для внесения таких изменений. Просто одни детально прописывают всю процедуру в соглашении, а другие делают это весьма туманно. Так или иначе, уже стала стандартной для рынка практика не трогать столь щепетильные условия вклада, как его доходность по срочным депозитам.

В результате вклады были ранжированы по сумме набранных очков. Чем больше баллов, тем выше место в рейтинге. Потому неудивительно, что ТОП-10 сформирован преимущественно теми финучреждениями, которые предлагают самые высокие ставки на рынке. Хотя есть из этого правила и исключения. К примеру, ПроКредитбанк, получивший максимальные 7 баллов за ставку, оказался в самом хвосте рейтинга. Поскольку все остальные условия размещения депозита сложно назвать лояльными для клиента. Впрочем, для финучреждения, ориентированного на обслуживание корпоративных клиентов, это простительно.

Все, кто захочет увидеть все составляющие подсчета баллов и формирования рейтинга, могут выкачать детализированную таблицу ЗДЕСЬ.

Источник: ubr.ua